監督式學習模型評估方法

回歸模型評估

均方誤差 MSE:預測值與實際值之間差異的平方的平均值,數值越小表示模型越好

範例程式碼:

from sklearn.metrics import mean_squared_error

mse = mean_squared_error(y_train, y_pred)

範例程式碼:

rmse = mean_squared_error(y_train, y_pred, squared=False)

範例程式碼:

from sklearn.metrics import mean_absolute_error

mae = mean_absolute_error(y_train, y_pred)

範例程式碼:

from sklearn.metrics import r2_score

r2 = r2_score(y_train, y_pred)

範例程式碼:

mape = np.mean(np.abs((y_train - y_pred) / y_train)) * 100

範例程式碼:

from sklearn.metrics import r2_score

r2 = r2_score(y_train, y_pred)

分類模型評估

準確率 Accuracy:正確預測的樣本數佔總樣本數的比例,數值越大表示模型越好

精確率 Precision:正確預測的正樣本數佔所有預測為正樣本的比例,數值越大表示模型越好

召回率 Recall:正確預測的正樣本數佔所有實際正樣本的比例,數值越大表示模型越好

F1 分數 F1 Score:精確率和召回率的調和平均數,數值越大表示模型越好

特異度 Specificity:正確預測的負樣本數佔所有實際負樣本的比例,數值越大表示模型越好

精確率 Precision:正確預測的正樣本數佔所有預測為正樣本的比例,數值越大表示模型越好

召回率 Recall:正確預測的正樣本數佔所有實際正樣本的比例,數值越大表示模型越好

F1 分數 F1 Score:精確率和召回率的調和平均數,數值越大表示模型越好

範例程式碼:

from sklearn.metrics import classification_report, confusion_matrix

import seaborn as sns

import matplotlib.pyplot as plt

print(classification_report(y_train, y_pred))

sns.heatmap(confusion_matrix(y_test, y_pred),

annot = True,

fmt = 'd',

cmap = 'Blues',

xticklabels = ['Negative', 'Positive'],

yticklabels = ['Negative', 'Positive']

)

範例程式碼:

from sklearn.metrics import roc_curve, auc

fpr, tpr, _ = roc_curve(y_train, y_score)

roc_auc = auc(fpr, tpr)

特異度 Specificity:正確預測的負樣本數佔所有實際負樣本的比例,數值越大表示模型越好

模型評估視覺化

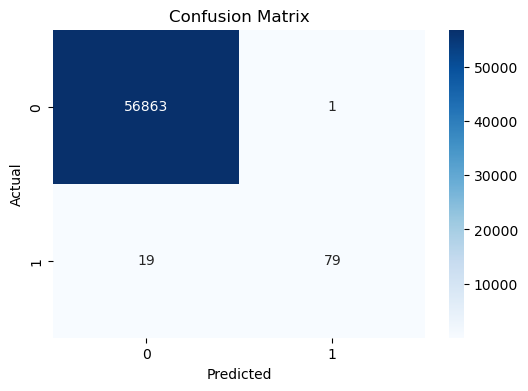

混淆矩陣 Confusion Matrix - 常用於評估分類模型性能

下圖為XGBoost模型在信用卡詐騙數據集上的混淆矩陣示例:

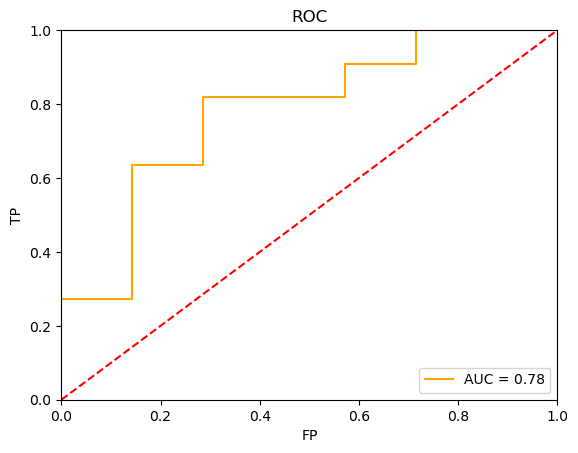

ROC 曲線 ROC Curve - 常用來評估二元分類模型性能,ROC曲線下面積(AUC)越大,表示分類器的性能越好,將正樣本排在負樣本之前的概率越高

下圖為二元分類模型在數據集上的ROC曲線示例:

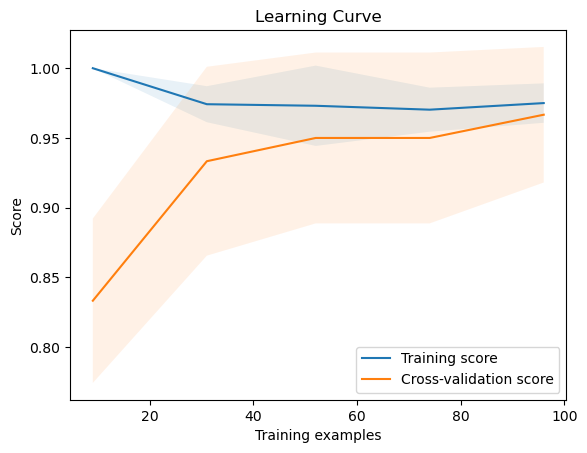

學習曲線 Learning Curve - 常用來評估模型在不同訓練集大小下的性能變化

以Iris數據集為例,使用學習曲線來評估LogisticRegression模型的過擬合情況。可以使用 learning_curve 函數來生成學習曲線,並使用 train_test_split 將數據分成訓練集和驗證集。

下圖是學習率理想情況的學習曲線示例:

在這個例子中,訓練集和驗證集的評分都很高,並且隨著訓練集大小的增加,兩條曲線趨於平穩且接近。這表示模型具有良好的泛化能力。

過擬合評估:使用訓練集和驗證集的性能差異來判斷模型是否過擬合,通常會使用學習曲線來輔助判斷。

PR 曲線 Precision-Recall Curve - 常用來評估不平衡數據集的分類模型性能

特徵重要性 Feature Importance

下圖為XGBoost模型在信用卡詐騙數據集上的混淆矩陣示例:

ROC 曲線 ROC Curve - 常用來評估二元分類模型性能,ROC曲線下面積(AUC)越大,表示分類器的性能越好,將正樣本排在負樣本之前的概率越高

下圖為二元分類模型在數據集上的ROC曲線示例:

學習曲線 Learning Curve - 常用來評估模型在不同訓練集大小下的性能變化

以Iris數據集為例,使用學習曲線來評估LogisticRegression模型的過擬合情況。可以使用 learning_curve 函數來生成學習曲線,並使用 train_test_split 將數據分成訓練集和驗證集。

下圖是學習率理想情況的學習曲線示例:

在這個例子中,訓練集和驗證集的評分都很高,並且隨著訓練集大小的增加,兩條曲線趨於平穩且接近。這表示模型具有良好的泛化能力。

範例程式碼:

import numpy as np

from sklearn.model_selection import learning_curve

train_sizes, train_scores, test_scores = learning_curve(

estimator=model,

X=X_train,

y=y_train,

train_sizes=np.linspace(0.1, 1.0, 5),

cv=5,

scoring='accuracy',

n_jobs=-1,

shuffle=True,

random_state=42

)

train_mean = np.mean(train_scores, axis=1)

train_std = np.std(train_scores, axis=1)

test_mean = np.mean(test_scores, axis=1)

test_std = np.std(test_scores, axis=1)

# 繪製學習曲線

plt.plot(train_sizes, train_mean, label='Training score')

plt.fill_between(train_sizes, train_mean - train_std, train_mean + train_std, alpha=0.1)

plt.plot(train_sizes, test_mean, label='Cross-validation score')

plt.fill_between(train_sizes, test_mean - test_std, test_mean + test_std, alpha=0.1)

plt.xlabel('Training examples')

plt.ylabel('Score')

plt.title('Learning Curve')

plt.legend(loc="best")

plt.show()

過擬合評估:使用訓練集和驗證集的性能差異來判斷模型是否過擬合,通常會使用學習曲線來輔助判斷。

- 學習率理想情況:訓練集和驗證集的評分都高,並且隨著訓練集大小的增加,兩條曲線趨於平穩且接近。這表示模型具有良好的泛化能力

- 過擬合情況:訓練集評分很高,但驗證集評分很低,且兩條曲線之間差距很大。這表示模型過於複雜,在訓練數據上表現良好,但在新數據上表現不佳

- 欠擬合情況:訓練集和驗證集評分都很低,且兩條曲線都遠低於1.0 (或你使用的其他指標的最大值)。 這表示模型太簡單,無法捕捉數據中的模式

PR 曲線 Precision-Recall Curve - 常用來評估不平衡數據集的分類模型性能

特徵重要性 Feature Importance

非監督式學習模型評估方法

聚類模型評估

輪廓係數 Silhouette Coefficient:衡量聚類效果的指標,值介於 -1 到 1 之間,越接近 1 表示聚類效果越好

Calinski-Harabasz 指數:衡量聚類效果的指標,值越大表示聚類效果越好

Davies-Bouldin 指數:衡量聚類效果的指標,值越小表示聚類效果越好

聚類內距離 Intra-cluster Distance:同一聚類內樣本的距離

聚類間距離 Inter-cluster Distance:不同聚類間樣本的距離

Calinski-Harabasz 指數:衡量聚類效果的指標,值越大表示聚類效果越好

Davies-Bouldin 指數:衡量聚類效果的指標,值越小表示聚類效果越好

聚類內距離 Intra-cluster Distance:同一聚類內樣本的距離

聚類間距離 Inter-cluster Distance:不同聚類間樣本的距離

降維模型評估

- 重建誤差 Reconstruction Error

- 可視化效果 Visualization Effectiveness

- 特徵保留率 Feature Retention Rate

- 主成分解釋變異量 Explained Variance Ratio

交叉驗證

Cross-Validation

- K-fold Cross-Validation:將數據集分成 K 個子集,輪流用其中一個子集作為驗證集,其餘作為訓練集,用以評估模型在未見過資料上的泛化能力 (generalization ability),可幫助我們判斷資料集是否「適合」用於訓練模型

- Stratified K-fold Cross-Validation:在 K-fold 中保持每個類別的比例

- Leave-One-Out Cross-Validation (LOOCV):每次只留一個樣本作為驗證集,其餘作為訓練集

- Time Series Cross-Validation:考慮時間序列的順序,進行訓練和驗證

- cross_val_score - 用於評估模型性能的函數

- GridSearchCV - 用於超參數調整的交叉驗證方法

- RandomizedSearchCV - 用於隨機超參數調整的交叉驗證方法

- 評估指標:accuracy、precision、recall、f1-score 等

K-fold Cross-Validation

詢找並評估最佳超參數

調參工作流與評分

比較評估 LogisticRegression、DecisionTreeClassifier、RandomForestClassifier、svm 模型資料集分析的適用性方法建立

實作範例程式碼📖